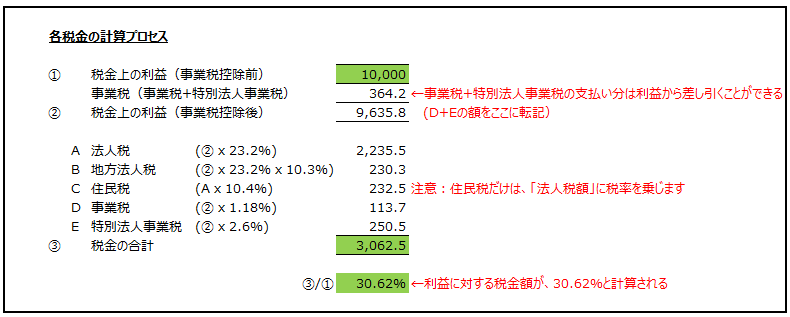

具体的に計算方法をみていきますと、税金の計算は、税金上の利益の額からスタートします。まず、利益を10,000と仮定してみます。(税務上、会計上の利益は同じと仮定)

その下に、事業税+地方法人特別税364.2とあります。これは、さきほど少し触れましたが、事業税+地方法人特別税は、税金計算の基礎となる利益から控除することができるので、まず最初に、控除しておきます。事業税+地方法人特別税364の計算方法は、循環計算になるため、エクセル計算のゴールシークを使い、D+Eと同じ金額を設定することによって算出することができます。(税務申告実務上は、実際の支払額を入れるので、このような計算は不要です。)

②税金上の利益(事業税控除後)9,635.8は、10,000-364.2で計算できます。この後の税金計算は、9,635.8をベースにして行っていきます。まず、「法人税」「地方法人税」「事業税」「特別法人事業税」は、この9,635.8に税率をかけることで算出できます。また、「住民税」は、法人税額に10.40%を乗じて算出します。

これらの税金の額を合計すると、3,062.5となり、利益10,000の30.62%に相当する額になっています。

いかがだったでしょうか?事業税+特別法人事業税の部分が分かりにくかったかもしれませんが、日本の法人税等の計算は、エッセンスだけを抽出すれば、非常にシンプルなものです。