駐在員事務所-アウトソーシングサービス

「駐在員事務所-アウトソーシングサービス」の特徴

・駐在員事務所の運用形態は様々であり、運用形態に応じたコンプライアンス手続きが必要となります。VentureINQでは、外国法人に関する税務の専門性を生かし、最も効率的なサポート方法をご提案いたします。

・日英によるバイリンガルサポートを基本とし、親会社の経理・人事チームと直接連携いたしますので、日本オフィスの皆さまに事業に集中していただくことが可能です。

・駐在員事務所を経て日本において営業を開始される場合は、その後の法人登記についてもアドバイスが可能ですので、シームレスな対応が可能です。

駐在員事務アウトソーシングサービスの概要

駐在員事務所を設置し従業員を雇用しますと、従業員に対する給与に関するバックオフィス業務が必要となります。通常、給与計算に関する手続きは日本の法令に準拠する必要がありますので、本社と英語によるコミュニケーションを行うことができるpayroll service firmに給与計算を委託する必要があります。また、駐在員事務所としては、銀行口座を開設することができませんので、従業員に対する経費精算・給与の振込・税金や社会保険料の支払など、本社の人事部門のみでは対応できない業務も発生します。このような状況において、VentureINQでは、以下の業務をワンストップにて提供しており、駐在員事務所における経理・人事に関するほぼ全ての業務をバイリンガルにてアウトソースしていただくことが可能です。

会計記帳アウトソーシング

- 通常本社にて全ての記帳を行うため、該当なし

給与計算アウトソーシング

- 英文による給与計算レポート

- 親会社に対する英語による社会保険料・所得税等についての説明

- 年末調整

- 源泉所得税の申告

- 社会保険に関する諸手続きのサポート

銀行口座マネジメント

- 給与・経費精算・家賃などの支払代行(立替払い)

- 源泉税・社会保険料・住民税の納付代行

税務コンプライアンス

- PEに関する検討

- 法定調書合計表の作成など

- 給与支払報告書の提出

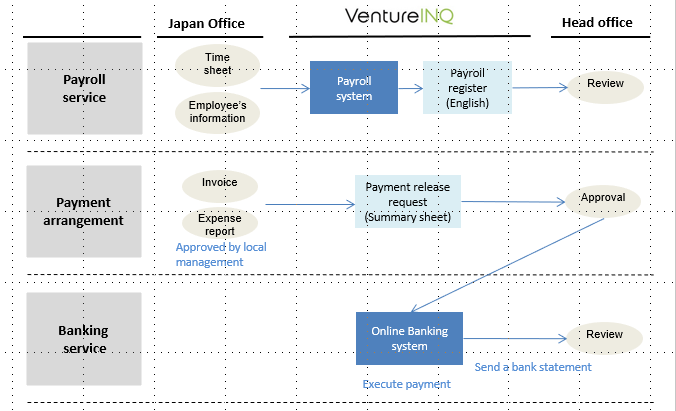

ベンチャーインクのアプローチ

外資系企業への駐在員事務所-アウトソーシングサービスは、下図の流れで業務を行い外資系企業をサポートいたします。

駐在員事務所に関するTIPS

01 駐在員事務所の営業の範囲

駐在員事務所は、外国法人が日本において本格的な営業活動を行うための準備的、補助的行為を実施する拠点として設置されます。市場調査、情報収集、物品の購入、広告宣伝などの活動を行うことができますが、直接的営業活動を行うことはできません。また、駐在員事務所の設置は、登記する必要がありません。

02 駐在員事務所を設置せずに営業活動を行う場合

会社法上、外国会社が日本において継続して取引を行うとする場合であっても、支店や営業所を置くことは義務付けられていません。そのような場合には、日本における代表者を定め登記をする必要があります。また、外国為替管理法上の届出も検討する必要があります。

03 銀行口座

駐在員事務所としては、法人格がないため、駐在員事務所名義で銀行口座を開設することができません。駐在員事務所として、給料や経費を支払うためには、通常以下のオプションを検討します。

①親会社名義で日本の銀行において非居住者口座を開設する

②日本における責任者の個人名義の口座を駐在事務所の口座として利用する

③必要な資金は親会社が直接支払い、日本サイドは口座管理を一切行わない

④会計事務所を通じて支払いの代行を行う

04 オフィスの契約

駐在員事務所の名義で、不動産を賃借することは通常できませんので、外国企業の本社または駐在員事務所の代表者など個人が代理人として、これらの契約の当事者となります。

05 駐在員事務所の諸届出

駐在員事務所において従業員を雇用する場合、給与に係る源泉所得税が発生するため、税務署に以下の書類を提出します。

・給与支払事務所等の開設の届出(開設から1か月以内)

・源泉所得税の納期の特例の承認に関する申請(任意)

06 社会保険の手続

・健康保険・厚生年金:法的義務はありません。従業員の過半数の同意で任意適用事業所として適用されます。

・労働保険:従業員1名から強制適用されます((アルバイト・パートを含む、役員は対象外)。

・雇用保険:週に20時間以上勤務する従業員を1名でも雇用した場合に適用されます。

07 駐在員事務所がPEに該当するかの検討

駐在員事務所は、一般に営業活動を行うための準備的、補助的行為を実施する拠点として設置されますので、税務上PE(恒久的施設)には該当しないとされていますが、駐在員事務所の機能・活動の範囲によってはPEに該当するケースもあります。PEに該当する場合は、外国法人が日本国内において納税義務を負うケースも発生します。