日本支店-アウトソーシングサービス

「日本支店-アウトソーシングサービス」の特徴

・外国法人の日本支店という特殊な法人形態から派生する会計・人事・税務の問題に対応できる十分な専門性を有しております。特に、国際税務のなかでも最も複雑な領域の1つである外国法人の日本支店に関する税務についても経験が豊富です。

・日英によるバイリンガルサポートを基本とし、親会社の経理・人事チームと直接連携いたしますので、日本オフィスの皆さまに事業に集中していただくことが可能です。

・支店登記から給与計算・税務・会計までワンストップで提供し、窓口が一本化されているため、バックオフィス業務をまとめてアウトソースしていただくことが可能です。

日本支店アウトソーシングサービスの概要

外国法人の日本支店を登記し、営業活動を開始しますと、様々なバックオフィス業務が必要となります。通常、日本支店として業務を開始する場合は、従業員が1-2名とかなり小規模なため、バックオフィスに要する人員コストを削減するためにも、バックオフィス業務全般のアウトソーシングを検討することになります。

特に、外資系企業の場合は、給与・支払・会計などを処理する場合は、本国の承認を要するため、本国との窓口を1本化し、英語によるコミュニケーションが不可欠となります。VentureINQでは、以下の業務をワンストップにて提供しており、経理・人事に関するほぼ全ての業務をアウトソースしていただくことが可能です。

会計記帳アウトソーシング

- 日常会計業務、月次・年次決算代行

- 日本基準による財務諸表の作成

- 親会社基準による英文財務諸表の作成

- 英文による海外親会社へのレポート

給与計算アウトソーシング

- 英文による給与計算レポート

- 親会社に対する英語による社会保険料・所得税等についての説明

- 年末調整

- 源泉所得税の申告

- 社会保険に関する諸手続きのサポート

銀行口座マネジメント

- オンラインバンキング口座の管理

- 支払業務の代行

- 源泉税・社会保険料の納付代行

- 英語によるbankstatementの報告

税務コンプライアンス

- 登記後の税務署に対する各種届出

- 免除証明書の新規作成・更新

- 法人税・地方税・消費税の確定申告書の作成

- 英語による法人税等の税金計算に関する説明

- 英語による税務アドバイス

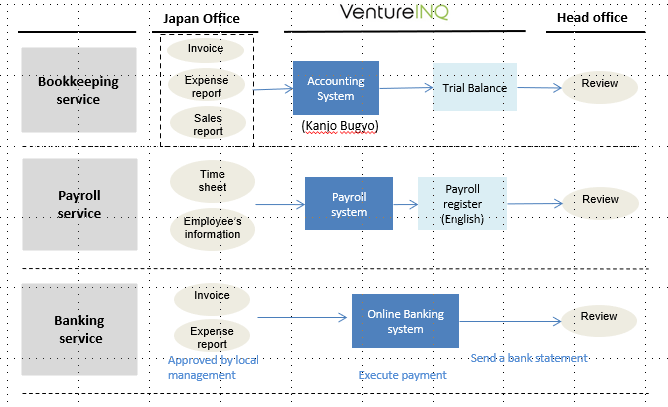

ベンチャーインクのアプローチ

外資系企業への日本支店-アウトソーシングサービスは、下図の流れで業務を行い外資系企業をサポートいたします。

設立時の税務手続き

外国法人の日本支店登記後、速やかに以下の届の提出が必要となります。

(税務署)

・法人設立届出書

・外国普通法人となった旨の届出書

・青色申告承認申請書

・申告期限の延長の特例申請書

・給与支払事務所等開設届出書

・源泉所得税の特例の承認に関する申請書兼納期の特例適用者に係わる納期限の特例に関する届出書

(都税事務所)

・法人設立届出書

・申告書の提出期限の延長の処分等の届出書・承認等の申請書

また上記以外にも必要に応じて次のような届出書が必要になります

・外国法人に対する源泉徴収の免除証明書の交付(追加)申請書

・減価償却資産の償却方法の届出書

・棚卸資産の評価方法の届出書

・有価証券の1単位当たりの帳簿価額の算出方法の届出

・消費税課税事業者選択届出書(課税業者を選択する場合)

日本支店の税務に関するTIPS

日本支店のビジネス形態により税務上の論点は異なりますが、日本支店に関する税務上の典型論点は以下の通りです。

01 外国法人に関する源泉徴収の免除証明書

外国法人の日本支店に対して、例えば、国内における人的役務の提供の対価に対する支払いを行う場合、支払者に源泉徴収義務が課されます。しかしながら、外国法人が源泉免除証明書を支払者に提示した場合、源泉徴収の免除を受けることが可能になります。

02 外形標準課税の適用可否

外国本店の資本金が1億円超であるか否かで判定されます。

03 外形標準課税の資本割の計算

外国本店の資本等の金額を、本支店の従業員比で按分した金額で計算されます。

04 法人住民税の均等割

外国本店の資本金等を基準に計算されます。

05 法人税の大法人の判定

中小法人等の判定については、本店の資本金をもとに行うことになります。(軽減税率の適用、交際費の損金不算入、寄附金の損金算入限度額など)

06 役員への報酬

AOAの適用開始により、本支店間の取引については、独立企業間価格によることが求められており、外部取引と内部取引について、特別に文書化作成義務が定められています。

07 役員への報酬

日本における代表者に対する報酬については、外国法人の役員としても登記されている場合を除き、通常は、従業員と同様に取り扱うことが可能です。

08 利益の送金

日本支店から本店へ課税済利益を送金する場合、源泉税の対象とはなりません。

09 親会社の決算書の添付義務

法人税申告時には親会社の全世界ベースの決算書を申告に添付する必要があります。なお、申告書の提出期限は、原則、決算期後2カ月以内とされていますが、申告期限延長の申請を提出することにより、本国の決算確定時点まで、申告書の提出期限を延長することが可能です。

10 帰属主義

2016/4/1より、外国法人に対する課税原則が、総合主義から帰属主義に改正され日本支店に帰属するすべての所得について課税対象とされています。